Desempenho da Gestão - Gestão Orçamentária e Financeira 2020

Publicação: Qua, 31 Mar 2021 13:11:33 -0300

Última modificação: Qua, 31 Mar 2021 23:14:39 -0300

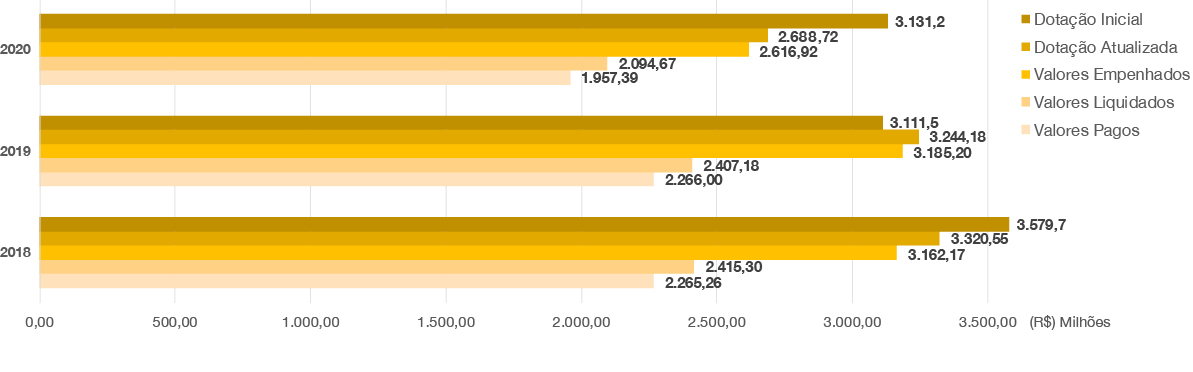

A Lei Orçamentária Anual 2020 consignou à Funasa dotação orçamentária no valor de R$ 3,131 bilhões. A atualização decorrente de cancelamentos e suplementações durante o exercício financeiro redimensionaram o orçamento 2020 para o montante de R$ 2,688 bilhões.

A redução da dotação aprovada na LOA, da ordem de R$ 442,4 milhões, decorreu-se em função de cancelamentos no orçamento, com vistas ao redirecionamento dos recursos no âmbito do Governo Federal.

As ações orçamentárias do programa de saneamento básico com Identificador de Resultado Primário - RP 9 (Emendas de Relatoria), RP 7 (Emendas impositivas de bancada), RP 6 (Emendas impositivas individuais) e RP 2 (Emendas discricionárias de bancada) foram as que sofreram o maior impacto.

As despesas com pessoal, ativo e inativo, tiveram uma redução na dotação de R$ 49,5 milhões durante o exercício de 2020.

1 Evolução orçamentária

Nos últimos três anos a Funasa teve, em média, orçamento aprovado de R$ 3,274 bilhões. As despesas com encargos sociais e pessoal ativo e inativo representaram cerca de 64% do montante, enquanto que as outras despesas correntes e de investimentos, constituídas pelos programas de Saneamento Básico, Aperfeiçoamento/Gestão e Organização do SUS, Qualidade Ambiental e Gestão e Manutenção da Saúde corresponderam em média 36% do volume de recursos autorizados.

De modo geral a execução do orçamento variou entre 95% e 98% no período citado. Das dotações, exceto pessoal, destacaram-se as Ações do Programa de Saneamento Básico com maior volume de recursos empenhados. Os índices percentuais de execução desse programa nos últimos três anos, atingiram a média de 98%.

Convém mencionar que a execução financeira difere da execução orçamentária devido aos procedimentos técnicos e administrativos estabelecidos na Portaria Funasa no 5.598/2018 (Critérios e procedimentos para as transferências de recursos das ações de saneamento e saúde ambiental), e especificamente para o ano de 2020, o que foi estabelecido na Portaria Funasa 2.531/2020 (Medidas administrativas excepcionais para a garantia de continuidade dos instrumentos de repasse, decorrente do estado de calamidade pública - COVID-19).

Figura 1 - Execução do orçamento por exercício.

Fonte: SIAFI, 2020.

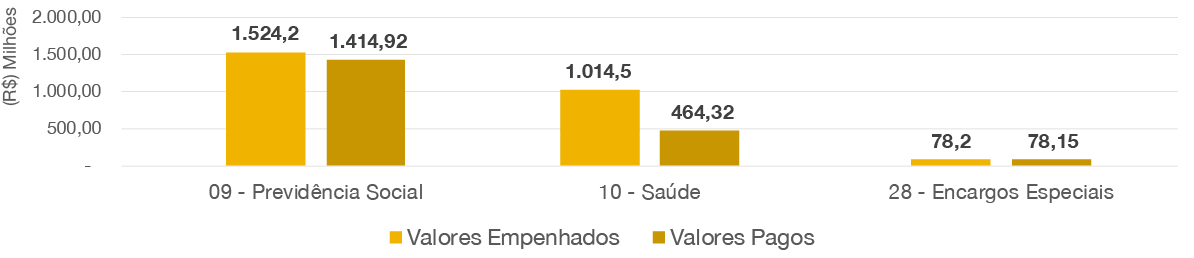

2 Execução orçamentária em 2020

Demonstrativo por função, grupo da despesa e seus respectivos elementos de despesa (valores empenhados e pagos).

Figura 2 - Orçamento 2020 por função.

Fonte: SIAFI, 2020.

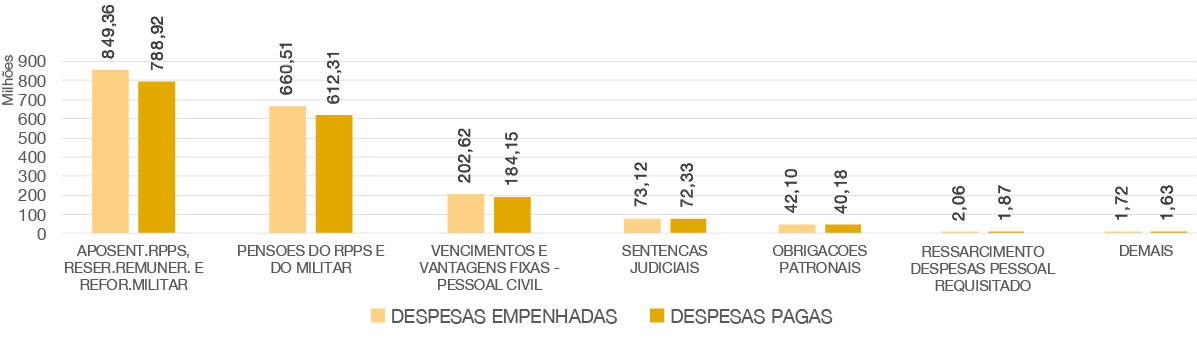

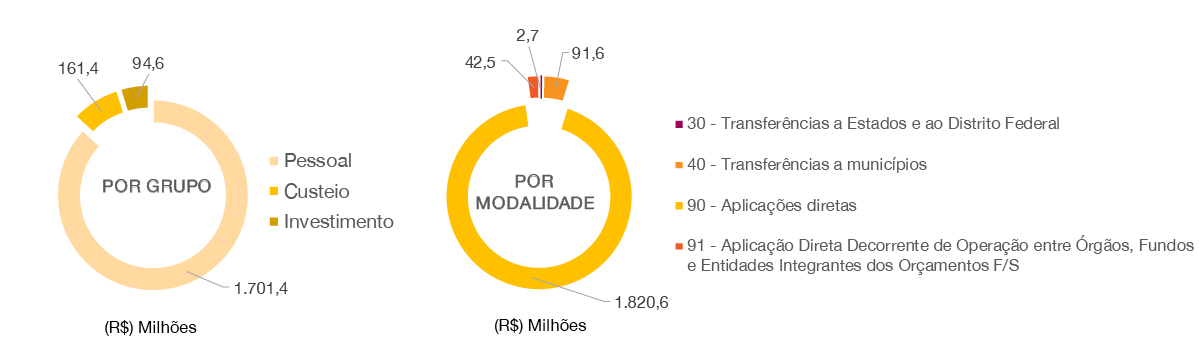

Figura 3 - Orçamento 2020 por despesas de pessoal e encargos.

Fonte: SIAFI, 2020.

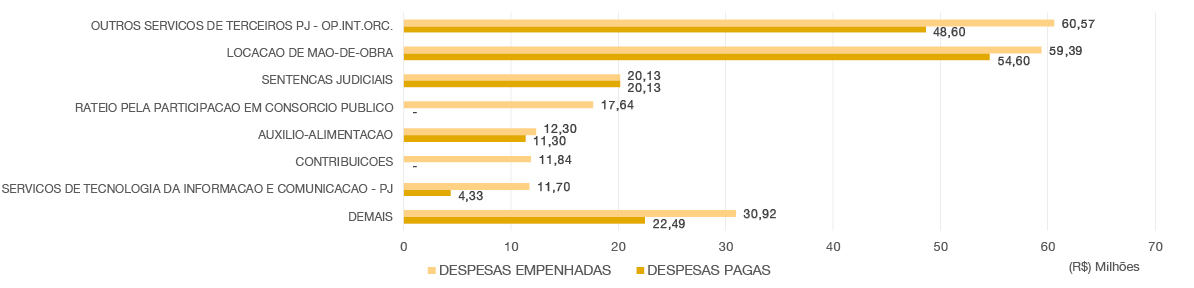

Figura 4 - Orçamento 2020 por outros custeios.

Fonte: SIAFI, 2020.

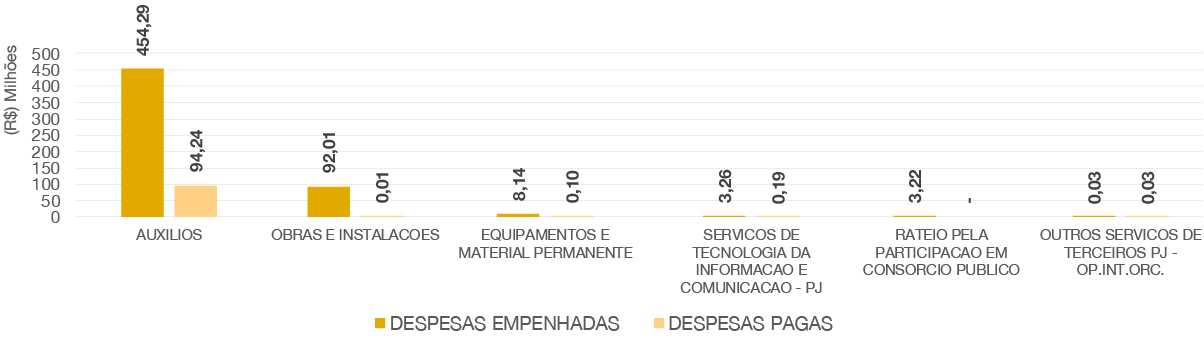

Figura 5 - Orçamento 2020 por investimento.

Fonte: SIAFI, 2020.

3 Execução dos principais programas/ações

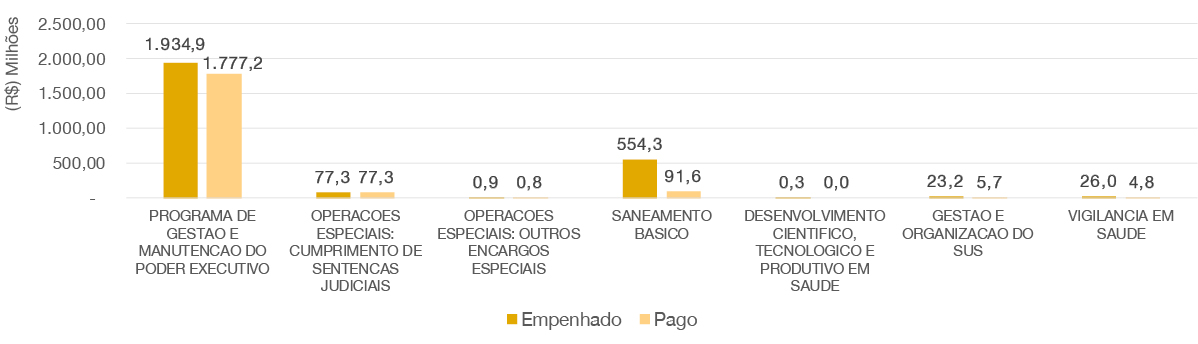

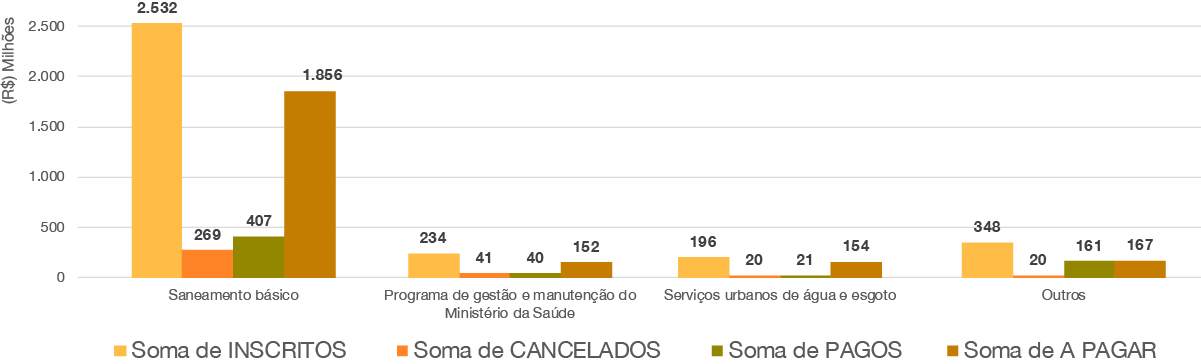

Demonstrativo da execução orçamentária dos principais programas da Funasa e percentual representativo das ações correspondentes, com destaque para o Programa de Saneamento Básico no valor de R$ 554,3 milhões, dos quais convém novamente mencionar que a diferença dos valores empenhados e pagos se tipificou em procedimentos técnicos e administrativos estabelecidos na Portaria Funasa no 5.598/2018 e Portaria Funasa 2.531/2020, já mencionadas:

Figura 6 - Execução orçamentária 2020 por programa.

Fonte: SIAFI, 2020.

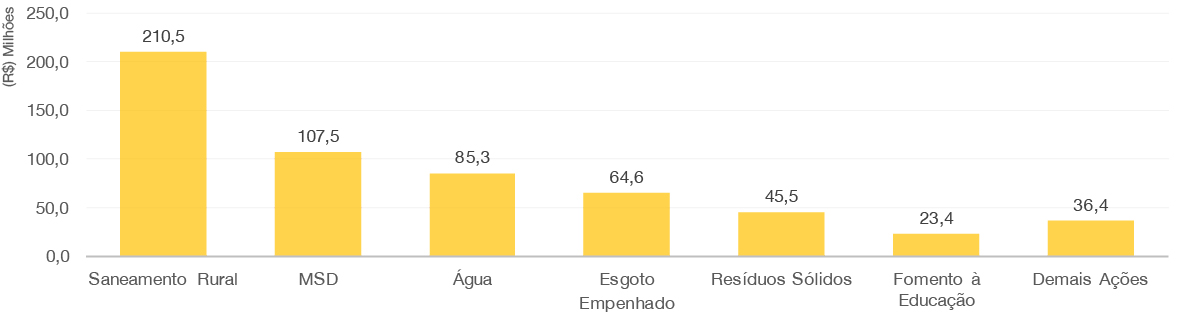

Figura 7 - Execução orçamentária 2020 por ações finalísticas.

Fonte: SIAFI, 2020.

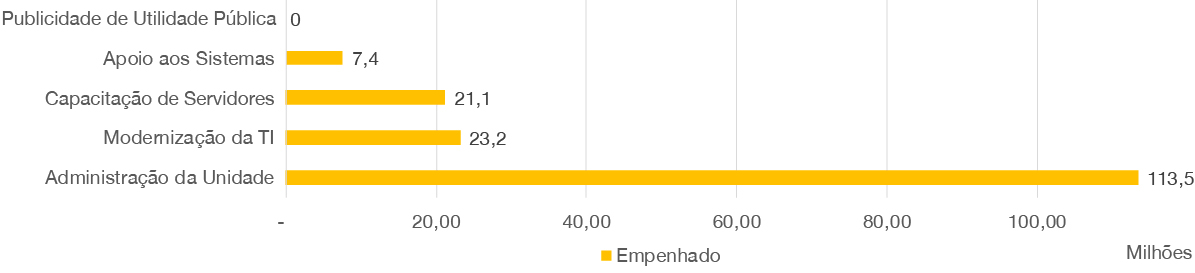

Figura 8 - Execução orçamentária 2020 por ações de gestão.

Fonte: SIAFI, 2020.

4 Execução financeira em 2020

Em 2020 os valores pagos corresponderam a R$ 1.957,3 milhões, sendo que a maior parte foi direcionada ao pagamento de aposentadorias dos servidores inativos do Regime Próprio de Previdência do Servidor ¿ RPPS, dentre outras obrigações.

Do valor acima citado, foi liberado o montante de R$ 94,6 milhões para pagamento de transferências voluntárias de investimentos, sob supervisão da Funasa, como auxílios financeiros e repasses a estados e municípios.

Figura 9 - Execução orçamentária 2020.

Fonte: SIAFI, 2020.

O pagamento de obrigações oriundas de empenhos emitidos em anos anteriores (restos a pagar processados e não processados) totalizou R$ 630,18 milhões, o que elevou a execução financeira total do exercício para

R$ 2.587,5 milhões.

Figura 10 - Execução financeira total do exercício 2020.

Fonte: SIAFI, 2020.

5 Restos a pagar

Os Restos a Pagar compreendem os saldos dos empenhos não liquidados (não processados) e liquidados, mas não pagos (processados) até o encerramento do exercício financeiro de 2020, assim como os saldos dos empenhos reinscritos de exercícios anteriores.

O gráfico a seguir detalha o desempenho dos restos a pagar processados em 31 de dezembro de 2020 dos

programas finalísticos.

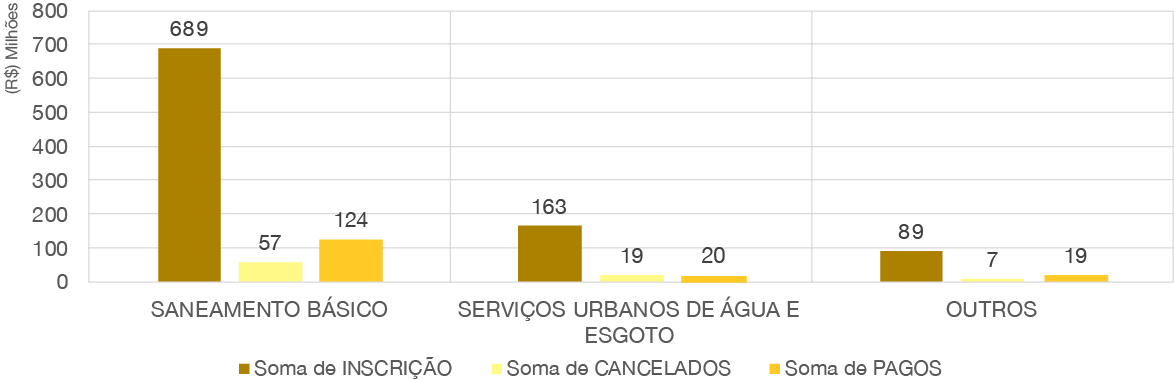

Figura 11 - Restos a Pagar (RAP) processados (movimentação em 31/12/2020).

Fonte: SIAFI, 2020.

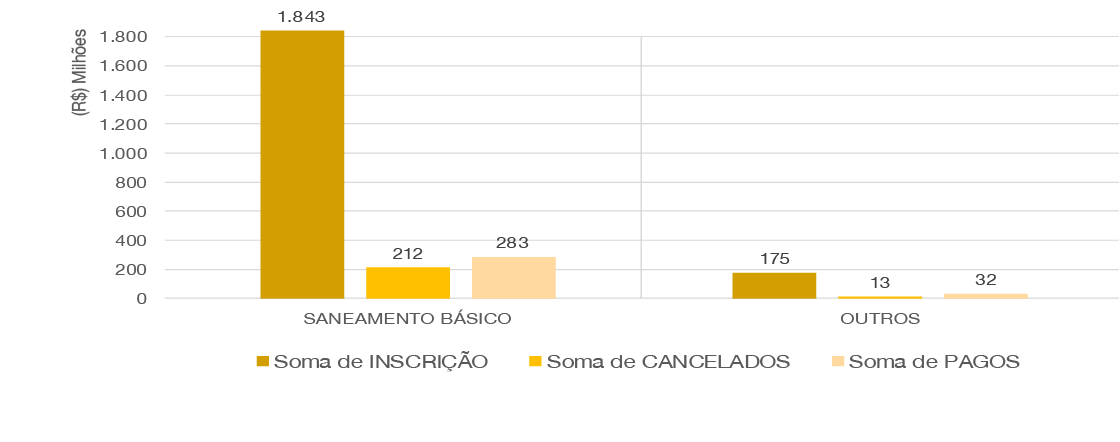

Os não processados, por sua vez, estão abaixo detalhados segundo os mesmos critérios, ou seja, voltados para as ações finalísticas da entidade.

Figura 12 - Restos a Pagar (RAP) não processados (movimentação em 31/12/2020).

Fonte: SIAFI, 2020.

Os montantes acumulados de restos a pagar são provenientes da inscrição de empenhos de exercícios anteriores que não resultaram em desembolso financeiro e estão normalmente vinculados a convênios ou a outros instrumentos de repasse.Cabe mencionar que a realização financeira desses saldos está atrelada a fatores como o atendimento dos requisitos para liberação dos recursos pela entidade convenente, que fazem jus ao prazo de até 24 meses para adimplemento das condições (cláusula suspensiva), no caso da primeira parcela, e do nível de execução das obras, bem como da aprovação das prestações de contas parciais. Além disso, podem ser influenciados pela capacidade de caixa do Tesouro Nacional, que vêm sofrendo restrições nos últimos em razão fatores econômicos, déficits orçamentários e do contexto de pandemia.

Figura 13 - Painel geral dos restos a pagar.

Fonte: SIAFI, 2020.

Lembrando que o desempenho financeiro dos restos a pagar é retratado pelos índices de execução orçamentária IURP e IVP/RAP, abordados na seção 5.9.8. Os restos a pagar compõem o passivo financeiro da entidade, que caracteriza as obrigações cuja execução independe de autorização legislativa ou, especificamente o caso dos restos a pagar, tal autorização tenha sido obtida em exercícios anteriores, diga-se, empenho.

6 Análise e desempenho

O ano de 2020 foi marcado seriamente pelo início da pandemia de COVID-19. Além do forte impacto causado na saúde da população, desencadeou diversos fatores atípicos na economia do país, obrigando o Governo Federal a adotar medidas que interferiram na execução do orçamento e cumprimento das metas fiscais.

O orçamento da Funasa, com exceção das despesas primárias obrigatórias com Pessoal e Encargos Sociais, foi aprovado na LOA 2020 no montante de R$ 1.130,9 milhão. A dotação final passou para R$ 753,1 milhões, após as alterações que ocorreram no período.

No que se refere às emendas parlamentares impositivas RP 6 (individuais) e RP 7 (Bancada) executou-se R$ 69,7 milhões, cerca de 97% dos valores empenhados da dotação final de R$ 72,1 milhões. O saldo não comprometido justificou-se pelas alterações e redirecionamentos nas dotações das emendas, bem como nas situações que envolveram impedimentos de ordem técnica.

As emendas de relatoria (RP 9) representaram a maior fatia do orçamento de 2020. A soma chegou a R$ 396,3 milhões de dotação aprovada ao final do exercício, equivalente a 53% do volume orçamentário, exceto pessoal e encargos. O valor empenhado para essa categoria de emenda foi da ordem de R$ 388,9 milhões, cerca de 98% de comprometimento.

Cabe destacar que a execução orçamentária das emendas de relatoria ocorreu mediante as indicações do relator geral do orçamento no Congresso Nacional.

As despesas com manutenção administrativa, publicidade, capacitação de servidores e tecnologia da informação, foram bastante influenciadas pela atipicidade do ano em função da pandemia da COVID-19.

Considere-se ainda as medidas de ajustes promovidas pela Funasa para essas categorias de despesas. A economia gerada em função da redução dos gastos foi de aproximadamente R$ 30,0 milhões se comparado ao exercício de 2019 (valores empenhados).

Também foram promovidas no exercício de 2020 realocações de saldos orçamentários para o ministério da saúde das Ações do Programa de Gestão e Manutenção Administrativa. Uma outra parte considerável desse orçamento foi remanejada, como fonte de compensação, para a suplementação das principais dotações do programa de saneamento da Instituição, no montante de R$ 24,0 milhões.

A Funasa executou 97% da sua dotação final no exercício de 2020. Embora a execução orçamentária não tenha atingido a sua totalidade as expectativas de comprometimento orçamentário foram atendidas, sobretudo em relação às principais ações finalísticas que compõem o programa de saneamento básico da Instituição, como esgotamento sanitário, abastecimento de água e saneamento em áreas rurais.

A inexecução dos outros 3% do orçamento global foi determinada principalmente por situações, tais como: orçamento de pessoal e benefícios assistenciais aprovado na LOA acima da necessidade institucional, impedimentos de ordem técnica para instrumentos de repasse, devoluções de saldos descentralizados fora do prazo, procedimentos licitatórios não concluídos no exercício, dentre outras questões de ordem fática ou legal, e que deverão ser ajustadas para os próximos exercícios.

As justificativas detalhadas da inexecução dos saldos orçamentários desta fundação foram inseridas no Sistema Integrado de Planejamento e Orçamento ¿ SIOP, atendendo aos artigos 62, 62-A e 62-B da Lei 13.898/19 (LDO 2020), nos termos do artigo 165, § 10 da Constituição Federal.

Diante dos fatos percebe-se que a tendência para os próximos anos é de redução no orçamento discricionário desta Fundação. As Emendas Parlamentares impositivas vêm adquirindo maior representatividade. Dessa forma, cabe à Funasa, em parceria com o Ministério da Saúde, atuar junto ao Congresso Nacional no sentido de aperfeiçoar e adequar as propostas dos parlamentares aos objetivos e metas da Instituição ajustadas aos seus indicadores.

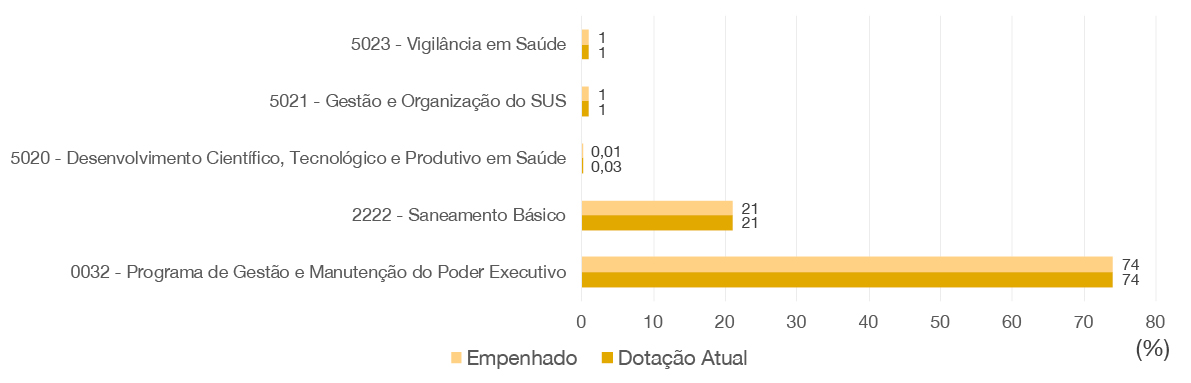

7 Distribuição de recursos entre programas

A distribuição dos recursos entre os programas de Governo conduzidos pela entidade (IPPR), demonstra a existência de uma forte concentração dos recursos na gestão e manutenção da máquina administrativa (74%) e nas ações de saneamento básico (21%), áreas de suporte e finalística, respectivamente.

Figura 14 - Índice de distribuição por programa.

Fonte: SIAFI, 2020.

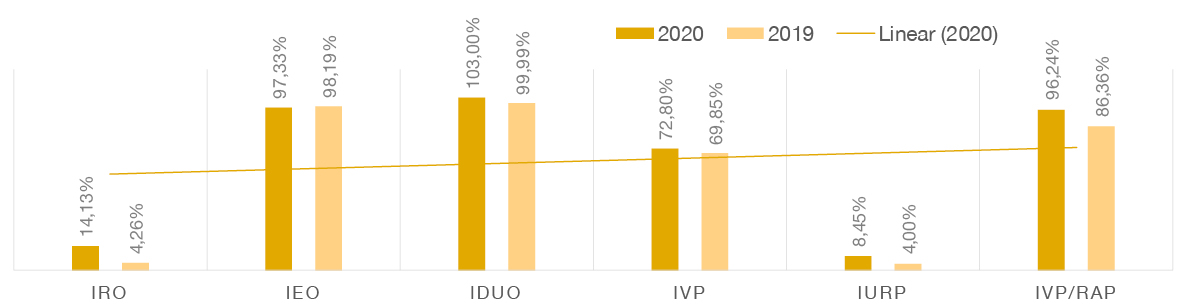

8 Indicadores globais de planejamento orçamentário

O índice de remanejamento orçamentário alcançou resultado negativo de -14% em 2020 em função da redução da dotação inicialmente disponibilizada na LOA para a Funasa, queda significativa em comparação ao desempenho obtido em 2019, de 4%.

Em termos de execução global do orçamento, o índice (IEO) demonstra um percentual de execução de 97%, se mantendo nos mesmos patamares do período anterior. Mesmo comportamento observado no índice de distribuição dos recursos entre as unidades, nas etapas de planejamento e realização dos gastos (IDUO).

O indicador de pagamentos efetuados em relação à dotação atualizada (IVP) alcança um percentual de 73% em 2020, demonstrando uma tímida evolução em relação ao desempenho obtido em 2019 (70%). Considerando a execução financeira dos restos a pagar (IVP/RAP), o percentual de desembolsos alcança 96%, um salto em comparação aos 86% observados em 2019.

Analisando-se isoladamente a administração dos saldos inscritos em restos a pagar (IURP) se observa um percentual de execução de 8% até o final do exercício 2020, crescimento significativo em relação ao desempenho observado em 2019, em razão do aumento do volume de repasses a outros órgãos ou entidades.

Figura 15 - Indicadores globais de planejamento orçamentário.

Fonte: SIAFI, 2020.

Convém mencionar que o cálculo dos índices considera tanto a dotação atualizada por programa, quanto o crédito efetivamente empenhado, em relação à dotação atualizada global destinada à entidade.

Metodologia de cálculo dos índices:

- IRO (%) = [(dotação atual¿ dotação inicial) /dotação inicial] x 100

- IEO (%) = (Empenhos emitidos acumulado/Dotação atual) x 100

- IDUO (%)= (IRUO / IPUO) x 100

- IRUO (%) = (Empenho acumulado UO / Empenho acumulado órgão)

- IPUO(%) = (Dotação atual UO / Dotação atual órgão)

- IPPR(%) = (Dotação atual Programas Finalísticos / Dotação atual órgão)

- IVP (%)= (Valores pagos / dotação atualizada) x 100

- IURP (%)= (RAP pagos acumulado / Inscrição de RAP acumulado) ¿ (RAP cancelados acumulado / Inscrição de RAP acumulado) x 100

- IVP/RAP = [(valores pagos (EX+RAP)) / Dotação atualizada)] x 100

9 Variações do resultado

Os Indicadores de desempenho constituem um conjunto de medidas que uma Instituição utiliza para avaliar sua performance ao longo do tempo. Essas métricas são usadas para avaliar a performance econômica e financeira

da entidade.

Para os períodos analisados foram aplicados alguns indicadores considerados relevantes, expostos para mensurar a execução orçamentária e financeira da Fundação Nacional de Saúde, em termos de eficiência, eficácia e efetividade no planejamento e na alocação de recursos.

10 Principais desafios e ações futuras

10.1 Principais desafios

- Aprimorar a gestão orçamentária e financeira na Funasa, em atendimento ao Objetivo 18 (OE18) do Planejamento Estratégico institucional;

- Desenvolver e institucionalizar uma sistemática de gestão orçamentária que envolva os processos de programação, execução, acompanhamento e monitoramento do orçamento anual;

- Implantar sistema de gestão baseado em informações de custos dos programas e unidades da Funasa;

- Estabelecer cronograma para execução orçamentária dos programas e ações Funasa baseada em prioridades da gestão; e

- Reduzir o passivo de Restos a Pagar dos instrumentos de transferência voluntária;

10.2 Ações futuras

- Aperfeiçoar o processo de elaboração do orçamento por meio de indicadores e projetos institucionais;

- Estimular a procura, no âmbito do Governo Federal e demais entes, de exemplos de aprimoramento de gestão orçamentária que possam ser seguidos;

- Aprimorar as ferramentas que permitam divulgar os resultados alcançados com as medidas de otimização da aplicação dos recursos; e

- Promover a melhoria no desempenho da execução orçamentária institucional por meio de medidas internas de gestão e metodologias adequadas.