Desempenho da Gestão - Gestão de Custos 2020

Publicação: Qui, 31 Dez 2020 19:43:11 -0300

Última modificação: Qua, 31 Mar 2021 23:36:15 -0300

1 Conformidade legal

- Art. 85 da Lei nº 4.320/1964, de 17 de março de 1964;

- Art. 79 do Decreto-Lei nº 200, de 25 de fevereiro de 1967;

- Inciso V do art. 15 da Lei nº 10.180, de 6 de fevereiro de 2001;

- § 3º do art. 50 da Lei Complementar nº 101, de 4 de maio de 2000;

- Inciso VI do art. 3º e inciso XIX do art. 7º do Decreto nº 6.976, de 7 de outubro de 2009;

- Portaria STN nº 716 de 24 de outubro de 2011;

- Manual de Informações de Custos do Governo Federal

- Normas Brasileiras de Contabilidade NBC TSP 16.11 ¿ Sistema de Informação de Custos (Resolução CFC nº 1366/2011, alterada pela resolução CFC nº 1437/2013).

- Demais manifestações e orientações técnicas do órgão central.

2 Contextualização

O Sistema de Informações de Custos - SIC - no âmbito da Fundação Nacional de Saúde está em plena fase de diagramação e modelação, em termos de estruturação, detalhamentos, métodos e critérios de apuração (Sei nº 25100.016171/2018-91).

Atualmente, se aguarda a conclusão dos trabalhos de elaboração da cadeia de valor da Instituição, instrumento essencial para definição dos objetos e centros de custos sobre os quais recairá o processo de acumulação propriamente dito, que está em fase de mapeamento dos processos e macroprocessos de trabalho (Sei no 25100.000414/2021-74).

Além disso, após a publicação do novo regimento interno institucional, haverá uma readequação de dados nos sistemas estruturantes do SIC, especificamente o:

- Sistema de Informações Organizacionais do Governo Federal - Siorg, no qual devem constar atualizadas as informações das unidades organizacionais e as competências ou finalidades;

- Sistema Integrado de Administração de Pessoal do Governo Federal - Siape. Nele cada unidade administrativa deverá ter seu código Siorg atualizado de modo a permitir a correta alocação dos custos de pessoal por unidade;

- Sistema Integrado de Administração Financeira do Governo Federal ¿ Siafi, onde deverão ser atualizados também os códigos Siorg nas tabelas apropriadas.

Portanto, tais ajustes constituem condição prévia para correta e precisa apuração dos custos dos programas, projetos e ações de governo, assim como das unidades administrativas que compõem a organização.

3 Estimativa de custos

Atualmente os dados de custos da Fundação estão sendo acumulados para um único centro de custos denominado ¿Centro de Custos Genérico¿ criado pela Secretaria do Tesouro Nacional - STN. Assim, as informações abaixo descritas refletem as acumulações dos custos diretos incorridos no período de referência, segundo o regime de competência sob a perspectiva da informação de custos.

Ressalta-se que a apropriação dos custos indiretos requere o estabelecimento de critérios de rateio para alocação nos objetos e centros de custos comuns aos custos que serão atribuídos. A depender o método de custeio adotado, tende a se chegar a informações distintas, considerando que todo e qualquer critério de rateio a ser adotado carrega consigo certo grau de arbitrariedade.

Assim, as informações abaixo detalhadas se referem única e exclusivamente aos custos que foram diretamente atribuídos. A inclusão dos demais custos requer a adaptação do modelo de custos aos anseios informacionais da Funasa e dos demais interessados.

4 Detalhamento dos custos diretos incorridos

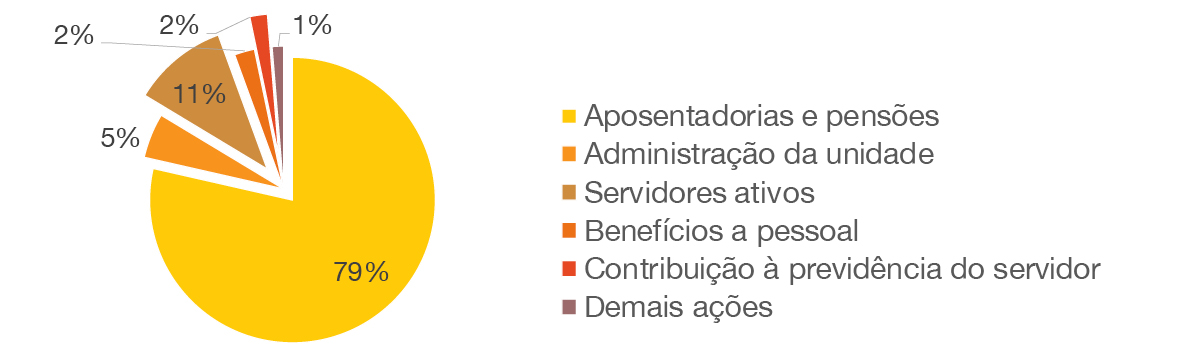

Compreende os custos diretos acumulados no exercício 2020, a nível de Órgão Unidade Gestora Executora - UGE, detalhados por ação de governo.

A maior parte dos custos incorridos se referem aos gastos com benefícios a aposentados e pensionistas que alcança um percentual de 79%. O segundo maior custo observável é o gasto com pessoal ativo, com 11% do custo total. Se somados, os gastos com pessoal ativo e inativo alcançam um percentual de 90% dos custos diretamente atribuíveis incorridos no período. Se somados, os gastos com pessoal ativo e inativo alcançam um percentual de 90% dos custos diretamente atribuíveis incorridos no período.

Figura 1 - Custos diretos por ação de governo.

Fonte: https://www.tesourotransparente.gov.br/temas/contabilidade-e- custos/sistema-de-custos, 2021.

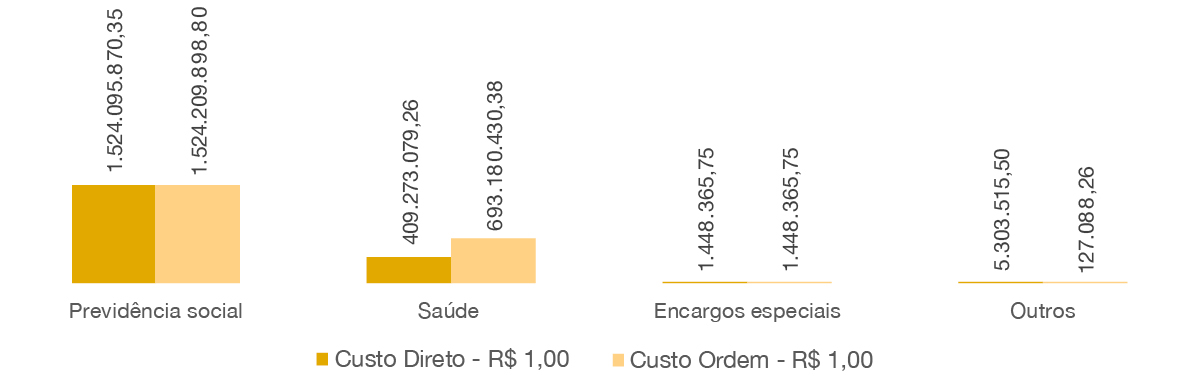

Ao se observar os custos diretos em termos gerais por função de governo, observa-se que as funções Previdência Social e Saúde respondem por quase a totalidade dos custos diretos acumulados no exercício 2020 (99%).

O gráfico a seguir detalha ainda o desempenho dos custos diretos por ordem de serviço para o período 2019-2020, que demonstra o valor efetivamente agregado a unidades de bens e/ou serviços prestados

Figura 2 - Custos diretos por função de governo (R$ 1,00).

Fonte: https://www.tesourotransparente.gov.br/temas/contabilidade-e- custos/sistema-de-custos, 2021.

O gráfico acima detalha ainda o desempenho dos custos diretos por ordem de serviço para o período 2019-2020, que demonstra o valor efetivamente agregado a unidades de bens e/ou serviços prestados.

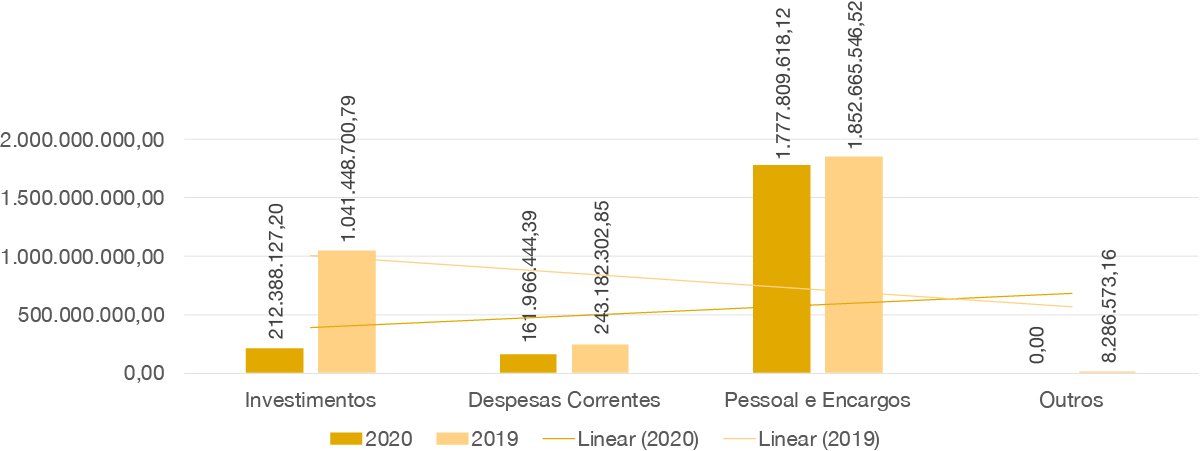

Considerando a funcionalidade Detacustos (detalhamento do centro de custos), o comportamento dos custos diretos demonstra uma oposição de tendências no horizonte relevante (2019-2020).

Figura 3 - Detalhamento dos custos por grupo de despesa (Em R$).

Fonte: https://www.tesourotransparente.gov.br/temas/contabilidade-e- custos/sistema-de-custos, 2021.

Tabela 1 - Detalhamento dos custos por programa de governo.

| PROGRAMA DE GOVERNO | 2020 | 2019 |

| Gestão e manutenção do Poder Executivo | 1.780.533.534,20 | 507.434.291,79 |

| Previdência (inativos e pensionistas) | 0,00 | 1.393.402.353,79 |

| Serviços urbanos de água e esgoto | 234.455,13 | 77.358.334,98 |

| Saneamento rural | 0,00 | 18.135.194,41 |

| Fortalecimento do SUS | 23.411.554,80 | 62.869.774,21 |

| Saneamento básico | 196.277.119,59 | 896.429.804,33 |

| Outros | 151.886.939,61 | 189.953.369,81 |

| TOTAL (R$) | 2.152.343.603,33 | 3.145.583.123,32 |

Fonte: https://www.tesourotransparente.gov.br/temas/contabilidade-e- custos/sistema-de-custos, 2021.

5 Principais desafios e ações futuras

Os principais desafios a serem enfrentados no âmbito do sistema de custos são:

- Desenvolver um modelo de custos adequado às especificidades e às necessidades informacionais, em termos gerenciais, de transparência e de controle;

- Imergir a cultura de custos no ambiente organizacional da entidade, como o patrocínio da alta administração e a colaboração de todos os atores internos.

- Mapear a estrutura organizacional, identificando os responsáveis, as competências regimentais dos setores e sua participação na geração dos valores da entidade;

- Conversar com a missão e os objetos estratégicos da entidade, se fazendo métrica de mensuração de eficiência, economicidade e efetividade das políticas públicas; e

- Subsidiar a melhoria da gestão orçamentária e financeira e para a racionalização dos custos das unidades administrativas.

Modelo de custos diz-se da metodologia de separação, rateio e acumulação dos custos diretos e indiretos incorridos por uma entidade em determinado período.

Integram o modelo de custos:

- O sistema de acumulação (por processo ou por ordem de serviço/produção). Em geral, os custos no setor público ocorrem por ordem de serviço/produção, embora possa ocorrer por processo a depender das especificações dos bens ou serviços ofertados;

- O método de custeio (variável, por absorção, baseado em atividades, departamental, entre outros) que consiste em metodologia de identificação, rateio e acumulação dos custos atribuíveis aos objetos de custos, com ênfase nos indiretos, que requerem o arbitramento de critério de rateio; e

- O sistema de custeio (custo histórico, custo corrente, custo estimado e custo padrão).